8 décembre 2023

Le monde de la gestion financière est en perpétuelle évolution, particulièrement dans le contexte de la digitalisation. De nouvelles solutions numériques innovantes pour la facturation remplacent petit à petit la facturation papier traditionnelle.

D’ici 2027, la facture électronique sera devenue obligatoire pour toutes les entreprises, apportant avec elle de nouveaux moyens de gestion. En effet, le e-invoicing et le e-reporting deviennent ainsi des outils de gestion administrative essentiels en émergence.

Comment les entreprises peuvent elles s’adapter à ces obligations et intégrer le e-invoicing et e-reporting dans leur processus administratif ?

Cet article définit les différents facteurs et conseille les entreprises sur les solutions pour être prêt.

Définitions

Le e-invoicing, ou facturation électronique, concerne l’ensemble des opérations d’achats et de ventes de biens et/ou de prestations de services réalisées entre des entreprises établies en France et qui sont assujetties à la TVA (impôts.gouv.fr). Concrètement, le e-invoicing concerne tous les échanges de factures entre une entreprise et une autre partie. Cela peut concerner un professionnel et/ou un particulier.

Pour rappel, les avantages de la facturation électronique incluent : un gain de temps conséquent sur les délais de facturation, la possibilité d’automatiser son processus de facturation, la visibilité en temps réel de l’état de paiement des factures, ainsi qu’une meilleure traçabilité et sécurité des données.

Le e-reporting quant à lui concerne les échanges de données des transactions à l’administration fiscale. Cela implique la transmission des informations financières et comptables à l’Etat.

Le e-reporting permet aux entreprises de se conformer aux exigences réglementaires en matière de déclaration, de contrôle et de vérification financière. Les avantages incluent des processus plus rapides et plus efficaces, un coût moindre et une réduction des erreurs humaines. Il permet également aux tiers de disposer de données financières fiables pour prendre des décisions commerciales et pour surveiller les activités financières d’une entreprise

Qui est concerné et quand ?

Le e-reporting et le e-invoicing concernent toutes les entreprises assujetties à la TVA en France. Ainsi, cela ne dépend pas de la taille ou le secteur d’activité de l’entreprise.

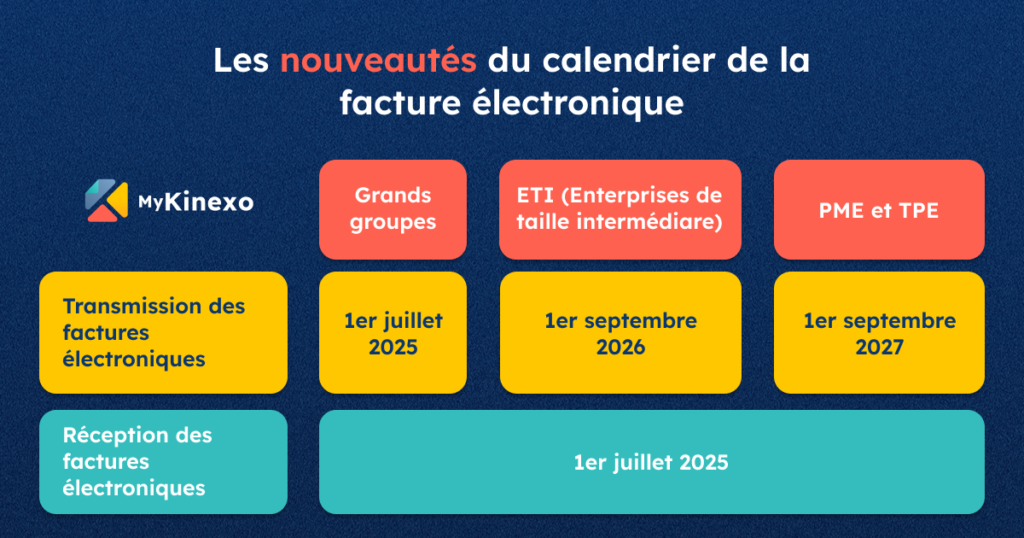

Le Sénat a adopté le 27 novembre 2023 un nouvel amendement qui influe sur le calendrier de l’arrivée de la facturation électronique. L’obligation d’émission de factures électroniques est passé au 1er juillet 2025 pour les grandes entreprises, au 1er septembre 2026 pour les ETI, et au 1er septembre 2027 pour les PME et TPE.

Par conséquent, la date d’obligation de réception des factures électroniques est avancée au 1er juillet 2025 pour toutes les entreprises.

Préparez vous dès maintenant, demandez une démo à nos experts.